bbs.ebnew

标题:

人民日报四问楼市会撞冰山吗:不会断崖式暴跌

[打印本页]

作者:

首批招标师

时间:

2014-6-16 20:54

标题:

人民日报四问楼市会撞冰山吗:不会断崖式暴跌

人民日报四问楼市会撞冰山吗:不会断崖式暴跌

2014年06月16日 04:10

人民网-人民日报

评论中大奖(19,213人参与)

收藏本文

数据来源:中国指数研究院 人民视觉

[blockquote]

【推荐阅读】

杨红旭

[微博]

:

潘石屹

[微博]

中国楼市“船撞冰山论”有点扯

【独家策划】

任志强

[微博]

舌战甘犁

[微博]

:到底有多少套空置房

[/blockquote]

交易清淡、房价止涨甚至下跌,引发人们种种担忧

楼市会“撞冰山”吗?(经济热点·稳定预期强信心 ②)

■业内专家认为,楼市出现的调整既是正常的,也是宏观调控一直所引导追求的。坚持控制投资投机性需求,不盲目扩大杠杆,住房金融就不会引发系统性风险

本报记者 陆娅楠

如何看待增速放缓?

百城房价连涨23个月后首次下跌,但告别高增速不意味着市场终结

“我对住宅市场不看好。我认为中国的房地产就是泰坦尼克号,马上就要撞到前面的冰山。”5月底,

SOHO中国

(

6.13

,

-0.06

,

-0.97%

,

实时行情

)董事长潘石屹的“高调看空”,让楼市走向再次成为焦点。

交易清淡、供需紧张缓解是今年楼市降温最直接的表现。端午节期间,北京住宅交易量创下7年来的同期新低。国家统计局数据也显示,今年前4月,我国商品房销售面积同比下降6.9%。“同一片区,去年夏天中介还说没房源,结果这俩月居然带我们看了50多套房。”上月在北京西南二环买下一套二手房的蔡女士很感慨。

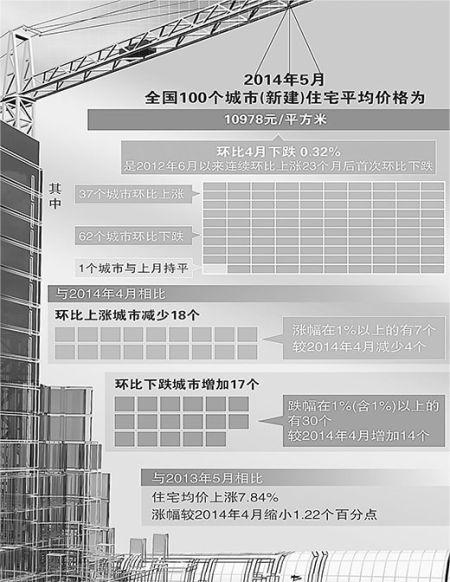

部分城市房价止涨甚至下跌,被认为是楼市分化、降温的标志。国家统计局数据显示,4月份70个大中城市住宅销售价格环比下降的城市继续增加,且首次出现区域性价格回调。中国指数研究院

[微博]

的数据也显示,今年5月全国100个城市新建住宅平均价格环比下跌0.32%,是2012年6月以来连续环比上涨23个月后首次下跌。

外资机构集体唱衰也为中国楼市增添了一抹悲观。5月,穆迪宣布将中国房地产业预期从此前维持了18个月的“稳定”调整为“负面”。投行巴克莱预计中国内地房地产的衰退趋势将延续至2015年。瑞银则指出,房地产持续大幅下滑将是未来两年中国经济面临的最大下行风险,中国的房地产市场正面临拐点。

“拐点”“恶化”“负面”……中国楼市果真进入下行通道了吗?

增速下降并不等于负增长。在住房和城乡建设部总经济师冯俊看来,新开工面积、成交量出现同比负增长,是由于2013年同期的基数过大。如果与2008年至2012年同期指标相比,仍属正常增长。“过去增速那么高,现在下降些也是市场正常调节。”

受不动产的特性影响,市场分化不仅是正常调节,也是发展主流。清华大学房地产研究所所长刘洪玉分析,今年4月,部分城市房价出现环比下降的原因有三:其一,当地居民住房保有水平偏高,其二,产业结构调整过程中部分制造业人口随企业迁出了该区域;其三,该区域存在住房供给过量或价格过高问题。房价下降属于正常的市场调节。

房地产市场既然是市场,波动就是不可避免的规律。住建部政策研究中心主任秦虹认为,经过十几年的高速增长,住房市场目前已迈入高基数低增长的发展阶段,这是必然趋势。“行业增速调整并不意味着市场的终结。上涨就是错误,下跌就是‘崩盘’,这样的分析值得商榷。”

对于外资机构的集体唱空,秦虹分析,一方面,一些外资机构对中国市场的特殊性并不了解,比如父母帮子女购房、全世界最高的首付比例等,将国外市场特点套用到中国市场分析难免有偏颇。另一方面,一些外资机构的数据也缺乏科学支撑。“比如有一份研究报告称2013年中国城市竣工住房面积达25.96亿平方米,比国家统计局数据高了一倍多。据此计算,对市场走势的判断就会有很大不同。”

会不会出现“次贷危机”“日式崩盘”?

不会出现断崖式暴跌,需防范价格增长过快导致市场脱离实际使用需求

“房地产业是国民经济的重要组成部分,房地产业的健康发展对宏观经济尤为重要。”秦虹介绍,我国房地产业产业链较长,上下游涉及几十个产业,影响面较广。

更重要的是,作为资金密集型行业,楼市平稳直接关系到金融安全。刘洪玉提供的数据显示,2012年我国全部贷款余额、房地产贷款余额、房地产开发贷款余额和个人住房抵押贷款余额分别是1998年的8、39、19和190倍。秦虹也认为,2013年房地产开发贷款占机构各项贷款余额的6.6%,个人购房贷款余额占14.1%,一旦市场出现较大波动将对金融安全产生不利影响。

此次楼市调整是近十几年来首次非行政干预因素导致的市场波动,也引发舆论格外关注。

“过去十年中国房地产市场每3至4年也会出现周期性调整。但相比2008年、2011年政策性压制导致的市场调整,本次楼市变化是历史上首次出现的非政策因素导致的市场降温,可能会导致本轮调整周期较长深度较深。”中原地产首席分析师张大伟说,本次出现调整的原因有三:一是资金价格上涨导致房地产按揭、开发信贷收紧,房地产不得不“让利跑量”;二是全国总体楼市供应告别绝对短缺,三四线城市出现供应过剩;三是自住房增加供应、房贷紧缩及楼市负面新闻增多的情况下,购房者预期出现变化。

正是基于以上原因,当三四线城市陆续出现供应过量、价格停滞甚至下跌时,人们担忧“断供”蔓延引发美国式“次贷危机”。另一方面,尽管目前一二线楼市还处于增幅收窄的上升通道,但过去一年豪赌“地王”的大量房地产企业在目前的融资环境下会否遭遇资金链断裂,从而引发多米诺效应,导致日本式的“断崖式暴跌”,也是市场所担心的。

“我们不可能出现美国式的次贷危机。在美国,金融机构在全部存量住房中拥有的权益超过50%,而我国住房金融发展水平远远比不上美国的水平。”刘洪玉说。

国家发改委经济研究所副所长宋立分析,日本房价出现整体趋势化下降时,城市化率约为60%至70%。而日前中国公布的53.73%的城镇化率实则为劳动力的城市化率。“按原住人口和举家转移人口数的比例严格来算,中国真正的城市化率不超过40%。因此房价不会出现外界所说的暴跌风险。当前房地产市场没有进入趋势性下降,只是阶段性调整。”

刘洪玉也认为,日本地价泡沫的破灭,市场饱和、价格过高是内因,日元急速贬值、股市暴跌是外因。而我国还处于快速城镇化发展过程中,住房市场有实际的使用需求支撑。“中国楼市不会出现所谓断崖式暴跌。我们需要防范的,主要是价格增长过快导致的住房市场脱离实际使用需求支撑的情况,因此我们要下大力气确保住房价格的基本稳定。”

房地产金融风险究竟多大?

“影子银行”规模未知是最大风险,住房金融不盲目扩大杠杆就不会引发系统性风险

尽管楼市并未进入趋势性下降,但并非毫无风险。“中国房地产金融风险主要源于房地产开发贷款。”刘洪玉坦言。

去年下半年,信贷政策趋紧,多数房地产企业无法从银行系统获得贷款,不得不借助夹层融资、地产信托、基金子公司、私募基金、海外发债等“影子银行”,来完成土地购置、开发建设与资产运营。今年5月,53家信托公司参与发行了306只固定收益类信托产品。

“影子银行”无疑推高了房地产企业的融资成本,以其中最“便宜”的境外美元债券为例,折合目前汇率,企业融资成本在7%与17%之间。

“‘影子银行’的参与,一方面提高了房地产行业的投资能力,导致更激烈的土地出让市场竞争和更高的地价,另一方面也提高了相关房地产企业的杠杆水平,降低了其抵御市场风险的能力。”刘洪玉说。

房地产业通过“影子银行”融资的规模不详,也是业界担忧所在。今年以来,惠州光耀、宁波兴润、青岛君利豪等房企均传出资金链危机,而这些房企的陨落都成为多米诺骨牌的第一张,引发了众多民间借贷纠纷。

“没有机构可以统计出目前房地产行业通过影子银行融资的具体规模,可能它比我们能想到的要多。而这种未知是最大的风险。”张大伟说。

不过,“影子银行”的问题已引起相关部门的高度重视,目前与房地产相关的金融机构都在评估和防范风险。业内预计房地产信托等通道类业务今年规模将会大减。

秦虹也认为,尽管今年前4月个人按揭贷款偏紧,对企业回款影响很大,“但只要我们坚持不搞美国式的零首付或低首付,坚持控制投资投机性需求,不盲目扩大杠杆,我国的住房金融就不会引发系统性风险。”

楼市还有机遇吗?

虽然不再是人人弯腰就可以捡到黄金的时代,但白银仍然是贵金属

在业内专家看来,目前楼市出现的调整既是正常的,也是宏观调控一直所引导追求的。

“目前出现的调整,是我国住房市场迎来的一次难得的自我调整机会,大趋势正朝着中央政府过去几年来一直追求的楼市合理回归的方向发展,是政府和包括绝大部分开发商在内的社会各界普遍期盼的,非常有利于住房市场的持续健康稳定发展。所以中央政府层面暂时还没有‘救市’的需要。”刘洪玉说。

调整期的中国楼市仍充满机会。在房地产领军企业万科集团总裁郁亮看来,中国房地产行业已经度过了它的黄金岁月,进入了白银时代。“虽然不再是人人弯腰就可以捡到黄金的时代,但白银仍然是贵金属。”

秦虹分析,目前我国24—28岁的人口有1.2亿人,其中约8000万人在城镇生活,他们是目前刚需的主体。而39—49岁的则是高储蓄人口的主体,他们是改善型需求的购房者。“中国的人口结构正处于两者叠加的高位期,因此未来房地产的需求仍然很大。”

欢迎光临 bbs.ebnew (http://bbs.ebnew.com/)

Powered by Discuz! X2.5

数据来源:中国指数研究院 人民视觉数据来源:中国指数研究院 人民视觉

数据来源:中国指数研究院 人民视觉数据来源:中国指数研究院 人民视觉